Gambar 1.10 Siklus akuntansi

Akuntansi

adalah suatu aktivitas jasa (mengidentifikasikan, mengukur, mengklasifikasikan

dan mengikhtisarkan) kejadian atau transaksi ekonomi yang menghasilkan

informasi kuantitatif terutama yang bersifat keuangan yang digunakan dalam

pengambilan keputusan (Amin. W, 1997).

Menurut

Stice,et.al dalam bukunya “Intermediate Akuntansi” yang diterjemahkan oleh

Safrida Rumondang dan Ahmad Maulana (2004:687) bahwa:

“Tujuan pokok akuntansi terhadap persediaan

adalah:

1.

Penentuan laba rugi periodik (income

determination), yaitu melalui proses mempertemukan antara harga pokok

barang yang dijual dengan hasil penjualan dalam periode akuntansi yang

bersangkutan.

2.

Penentuan jumlah persediaan yang akan disajikan dalam neraca.

Dalam hal ini di samping adanya penggolongan persediaan sesuai dengan jenisnya,

juga sangat penting artinya masalah penilaian (inventory valuation) terhadap persediaan itu sendiri”.

Konsep penting

akuntansi persediaan adalah arus biaya. Jika seluruh persediaan diperoleh atau

dibuat pada periode terjualnya, maka harga pokok penjualan akan sama dengan

biaya pembelian atau pembuatan barang. Namun jika persediaan tersisa pada akhir

periode akuntansi, penting untuk menentukan persediaan mana yang telah terjual

dan biaya mana yang tersisa pada neraca.

Bagaimana dengan sistem?. Sistem menurut

Mcleod, Jr., R., dalam bukunya yang diterjemahkan oleh Teguh H. (2001:11),

yaitu sekelompok elemen yang terintegrasi untuk mencapai suatu tujuan

perusahaan, terdiri dari sejumlah sumber data (manusia, material, mesin, uang,

dan informasi) yang ditentukan oleh pemilik atau manajemen.

Sistem

akuntansi terdiri dari metode catatan yang diciptakan untuk mengidentifikasi,

menghimpun, menganalisis, mengelompokkan, mencatat, dan melaporkan transaksi

satuan usaha dan untuk menyelenggarakan pertanggung jawaban aktiva dan

kewajiban yang bersangkutan dengan transaksi tersebut(IAI dalam SPAP

2001:319.5)

Sistem akuntansi persediaan terdiri dari

beberapa prosedur antara lain:

1. Prosedur pencatatan produk jadi.

2. Prosedur pencatatan harga pokok produk jadi

yang dijual.

3. Prosedur pencatatan harga pokok produk jadi

yang diterima kembali dari pembeli.

4.

Prosedur pencatatan tambahan dan penyesuaian kembali harga pokok

persediaan produk dalam proses.

5. Prosedur pencatatan harga pokok persediaan

yang dibeli.

6.

Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada

pernasok.

7. Prosedur permintaan dan pengeluaran barang

gudang.

8.

Prosedur pencatatan tambahan harga pokok persediaan karena

pengembalian barang gudang.

9. Sistem perhitungan fisik persediaan.

Prosedur-prosedur

tersebut merupakan unsur penting dan bagian dari sistem persediaan yang

digunakan untuk mengendalikan persediaan perusahaan. Terdapat dua prosedur yang

cukup penting untuk mengendalikan persediaan bahan baku yaitu prosedur

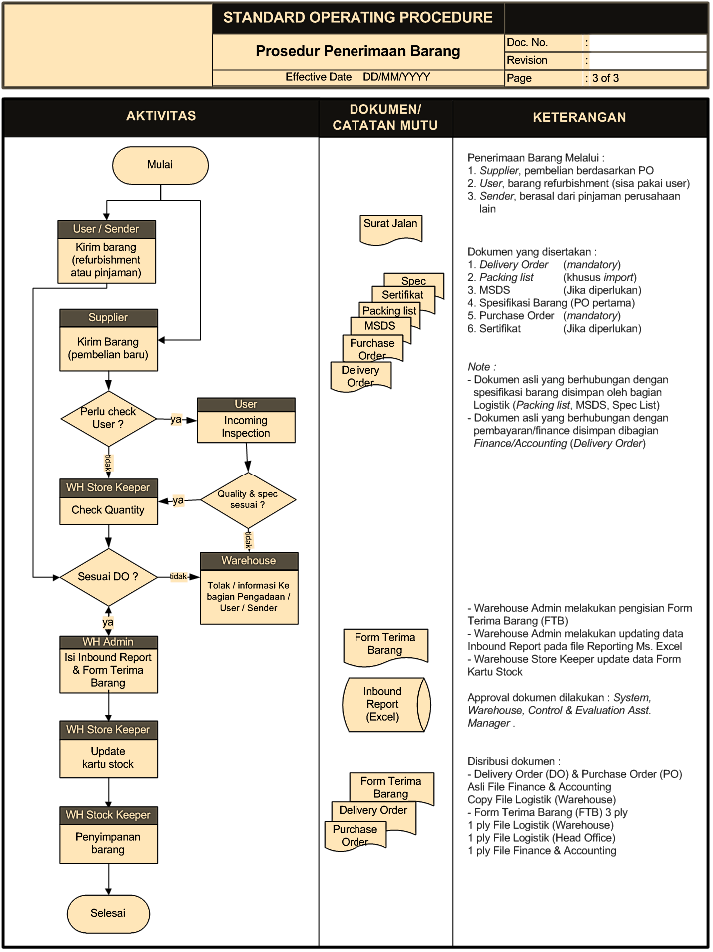

permintaan dan pengeluaran barang gudang serta sistem perhitungan fisik

persediaan. Prosedur permintaan dan pengeluaran barang gudang dibutuhkan

perusahaan untuk mengendalikan keluar dan masuknya barang yang disimpan dalam

gudang, serta untuk memenuhi permintaan bahan baku bagi suatu order produksi.

Dokurnen sumber yang digunakan pada prosedur

ini adalah bukti permintaan dan pengeluaran barang gudang. Bukti ini dipakai

oleh Bagian Gudang untuk mencatat pengurangan persediaan karena pemakaian

intern. Bukti ini digunakan oleh Bagian Kartu Persediaan untuk mencatat

berkurangnya kuantitas dan harga pokok persediaan karena pemakaian intern.

Konsep penting akuntansi persediaan adalah

arus biaya. Jika seluruh persediaan diperoleh atau dibuat pada periode

terjualnya, maka harga pokok penjualan akan sama dengan biaya pembelian atau

pembuatan barang. Namun jika persediaan tersisa pada akhir periode akuntansi,

penting untuk menentukan persediaan mana yang telah terjual dan biaya mana yang

tersisa pada neraca.

Menurut

Stice,et.al dalam bukunya “Intermediate Akuntansi” yang diterjemahkan oleh

Safrida Rumondang dan Ahmad Maulana (2004:687) bahwa:

“Tujuan pokok akuntansi terhadap persediaan

adalah:

1.

Penentuan laba rugi periodik (income

determination), yaitu melalui proses mempertemukan antara harga pokok

barang yang dijual dengan hasil penjualan dalam periode akuntansi yang

bersangkutan.

2.

Penentuan jumlah persediaan yang akan disajikan dalam neraca.

Dalam hal ini di samping adanya penggolongan persediaan sesuai dengan jenisnya,

juga sangat penting artinya masalah penilaian (inventory valuation) terhadap persediaan itu sendiri”.

Menurut Mulyadi

(2001:559), "Sistem akuntansi persediaan terdiri dari jaringan prosedur

antara lain:

1. Prosedur pencatatan produk jadi.

2. Prosedur pencatatan harga pokok produk jadi

yang dijual.

3. Prosedur pencatatan harga pokok produk jadi

yang diterima kembali dari pembeli.

4.

Prosedur pencatatan tambahan dan penyesuaian kembali harga pokok

persediaan produk dalam proses.

5. Prosedur pencatatan harga pokok persediaan

yang dibeli.

6.

Prosedur pencatatan harga pokok persediaan yang dikembalikan kepada

pernasok.

7. Prosedur permintaan dan pengeluaran barang

gudang.

8. Prosedur pencatatan tambahan harga pokok persediaan karena

pengembalian barang gudang.

9.

Sistem perhitungan fisik persediaan.